よくある質問の回答例(債務整理関係)

| 質問1. | 相談をするには、どうすればいいですか? |

|---|---|

| お気軽に電話(TEL 082-511-7000)をください。 電話が通じないときはお問い合わせのページから連絡先と相談内容をご記入のうえ送信してください。 相談の際はできるだけ来所していただき、司法書士と直接の面談の相談をおすすめしますが、遠方の場合や緊急の場合などは電話でも相談をお引き受けします。 |

| 質問2. | 仕事が忙しくて平日の日中に相談できないのですが、 平日の日中以外に相談することは可能でしょうか? |

|---|---|

|

平日の日中に事前予約をいただければ、平日の夜間や、土曜日でも相談を引き受けます。 また、お問い合わせのページからの相談受付は24時間可能です。 |

| 質問3. | 相談時に必要なものはありますか? |

|---|---|

| お手元に、取引に関する資料をご準備ください。たとえば、カード、レシート、領収書、請求書、引落の案内、契約書などです。なお、緊急の場合や、お手元に取引に関する資料が何もない場合は、資料がなくても結構です。 |

| 質問4. | 相談に費用は必要ですか? |

|---|---|

|

相談に費用は必要ありません。相談料は無料です。当法人において相談料を無料とする理由は、一般市民の方に気軽に当法人の相談を受けていただきたいからです。ほんの少しの法的情報がないために、大変な苦痛をこうむっている方々がたくさんいるので、その現状をすこしでも改善したいと思っています。 さらに、実際に専門家へ事件の手続きを依頼する場合の費用を一般の方が事前に計算することは困難なので、依頼時の費用の説明をするまでは、相談料をいただくべきではないと考えています。 |

| 質問5. | 相談は無料だそうですが、実際に依頼するときには、 いくらかのお金を事前に準備しないと依頼を引き受けてもらえないのですか? |

|---|---|

| 原則として依頼時には一円も費用を受領いたしません。債務整理には数ヶ月の期間を要することが一般的なので、とりあえず債権者へ受任通知を送付し、生活の安定をとりもどしていただきます。その後、1ヶ月後くらいから分割で費用を準備していただきますが、この費用も依頼者の現状を考慮して生活費を最優先に確保していただき、さらに債権者への返済を優先し、その後に当法人の費用を償還していただきます。当法人の費用の支払いのために医療費や進学費を削っていただく必要はありません。 |

| 質問6. | 司法書士が債務整理をする場合には、弁護士と異なり 金額の制限があると聞いたのですが、大丈夫でしょうか? |

|---|---|

|

司法書士が裁判所に提出する書類を作成する場合に金額の制限はありません。 たとえば、地方裁判所へ提出するための破産申立書や再生申立書を作成する業務については、債権者の債権額が1 億円であっても、適法な司法書士の書類作成業務となります。 一般消費者の方、個人事業主、零細な法人経営者などが破産申立や再生申立をする場合、裁判所の手続きは大半が書類審査だけですすみますので、司法書士に書類作成を依頼しても、弁護士へ依頼した場合と比較して、事実上の手続きに大きな違いはありません。 さらに、債務整理を受任した際に債権者(貸金業者)へ受任通知を送付すれば、債権者の貴方への請求(電話、郵便、訪問)は止まりますが、この受任通知による請求を止める効力に金額の制限はありません。いいかえると、司法書士に依頼をすれば1 億円の借金でも請求は止まります。 また、過払金(払いすぎた利息)の返還請求をする場合も、払いすぎた金額が140万円以下の場合は、司法書士が貴方の代わりに相手方へ請求し、簡易裁判所でも代理人として裁判をすることが可能です。一般消費者の方が過払金の請求をする場合、大半が140万円以下の金額なので、安心です。 ただし、紛争の相手方と、140万円を超える金額の争いがある場合は、貴方を代理して相手と交渉をすることはできない場合がありますが、そのような場合は、当法人から信頼のおける弁護士の先生を責任をもってご紹介しますので、ご心配いりません。 |

| 質問7. | 信用情報(ブラックリスト)はどのようなものですか? |

|---|---|

|

日本の大手貸金業者、カード会社、信販会社、クレジット会社、銀行などは、一般の消費者(個人)と最初に締結する契約(金銭消費貸借基本契約やカード発行契約、クレジット契約、分割払契約等)の際に、その消費者(個人)に関する個人信用情報の取り扱いに関する同意も得ています。すなわち、最初に契約する時の契約書に、個人信用情報の取り扱いに関する同意約款が含まれています。

<日本の三大主要個人信用情報機関> ②株式会社シー・アイ・シー(CIC) ③全国銀行個人信用情報センター(KSC) そのため、最初の契約後に、任意整理、調停、破産等の申立をした場合には、上記の個人信用情報機関(いわゆるブラックリスト)に事故情報(異動情報)等として登録されることになります。登録される内容は、以下の登録例を参考にしてください。登録期間は5年~7年ぐらいのようです。登録期間は信用情報機関ごとに異なっており、各機関が登録情報毎に登録期間を定めています。たとえば、全国銀行個人信用情報センター(KSC)では、官報に掲載された破産や再生の情報を10年間登録するそうです。その異動情報はクリン(CRIN:個人信用情報機関で情報を相互共有するシステムのこと)で結ばれて、上記の3つの主要信用情報機関を含むほとんどの情報機関で共有されることになります。 <信用情報への登録例> なお、信用情報機関は複数存在し、その運営内容はそれぞれの機関が独自に決めることですから、運営内容の詳細は明確にはわかりません。さらに、新たな法改正や金融庁の定めるガイドライン、行政指導等により、運営内容が変更される可能性もあります。もし、ご自身の信用情報を知りたい場合は、各信用情報機関に直接信用情報を問い合わせることが可能です。信用情報の問い合わせの相談についても、当法人で承っておりますので、お気軽にご相談ください。 |

| 質問8. | 債務整理の事例などはありますか? |

|---|---|

|

以下、任意整理、自己破産、個人再生の事例があります。 【自己破産の例・・・・生活保護の方、収入が少ない方など】 【個人再生の例・・・・安定した収入が見込め、住宅ローンがある方(自宅を手放したくな

い方)や、保険の仕事をしている方(破産すると欠格事由に該当する)など】 |

| 質問9. | 利息はどのように計算しますか? |

|---|---|

|

お金を借りると、借りた全額を返さなければなりません。さらに、お金を借りていた期間 に応じて、お金の利用料金を支払わなくてはなりません。このお金の利用料金のことを「利 息」といいます。また、借りた金額のことを「元本」といいます。 【利息の計算方法について】 100万円 × 0.03 × 3 = 9万円 100万円 + 9万円 = 109万円 (例2) 100万円 × 0.15 × 3 = 45万円 100万円 + 45万円 = 145万円 |

| 質問10. | グレーゾーン金利ってなんですか? |

|---|---|

|

グレーゾーン金利とは利息制限法と貸金業法という2つの法律がそれぞれ金利について定 めていることが原因で生じる金利のことです。 【利息制限法で認められる最高金利】 条件1/貸金業者は、貸金業の登録をしていること この2つの法律に関して、次のような問題があります。 この利息制限法と貸金業法という2つの法律の関係で、貸金業者はみなし弁済規定を適用し年29.2%までの利息を受け取ることができると主張してきました。 (問題2) 最高裁判所は利息制限法を超過する利息部分の弁済については、元本に充当されると判断しています。さらに、最高裁判所の判例では、元本の支払いを完了してなお支払った部分

については、債務が存在しないのにこれを知らないで支払ったことになるから、払いすぎた金額は返還してもらうことができるとされています。この払いすぎた金額のことを一般

に「過払い金」と呼んでいます。過払い金について、 |

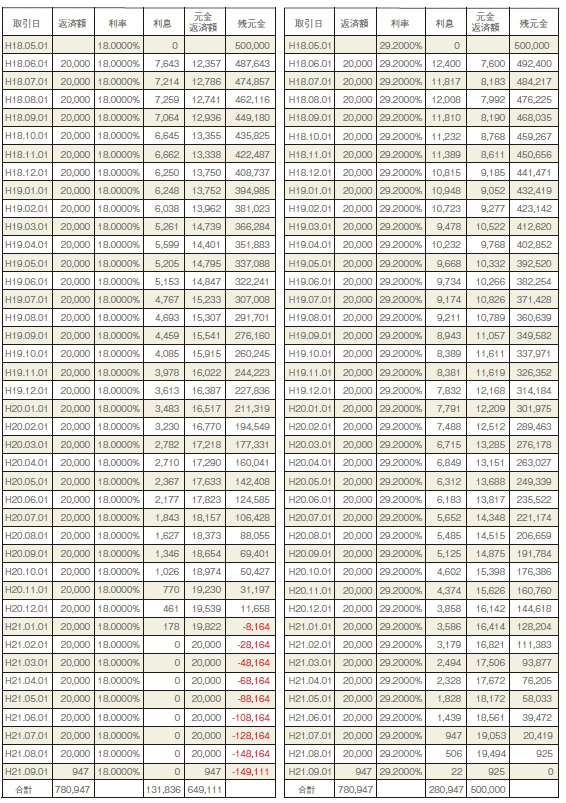

| 質問11. | 引き直し計算書とはなんですか? |

|---|---|

|

平成18年5月1日に50万円を年利29.2%で借りて、毎月2万円づつ支払って完済した場合、いくらの過払い金が出るか、以下の引き直し計算書でご確認ください。 平成21年9月まで支払って、年利29.2%の借金を完済した場合、利息制限法の上限金利である年利18%で計算しなおすと、149,111 円もの過払い金が発生します。 |

|

|